L’essentiel à retenir : la distinction majeure réside dans la détention de la carte T, sésame juridique de l’agent immobilier lui permettant de signer des actes et manipuler des fonds. À l’inverse, le mandataire agit comme agent commercial indépendant rattaché à ce titulaire. Cette hiérarchie garantit la sécurité des transactions, avec des honoraires oscillant généralement entre 4 et 8 % du prix de vente. 🏠

Le secteur de l’immobilier repose sur un cadre réglementaire strict où la détention de la carte T, délivrée par la CCI, marque une frontière juridique nette entre les professionnels. Si les deux profils assurent la mise en relation entre acheteurs et vendeurs, on finit souvent par confondre leurs prérogatives réelles lors de la sécurisation d’une transaction. Il est pourtant primordial de comprendre la différence entre agent immobilier et mandataire pour garantir la conformité de votre projet de vente ou d’achat.

Cet article analyse les spécificités de ces deux statuts afin de vous aider à choisir l’interlocuteur le plus adapté à vos besoins. On décortique ensemble leurs obligations légales, leurs modes de rémunération et leurs capacités d’intervention.

- Qu’est-ce qui distingue légalement un agent immobilier d’un mandataire ?

- Quelles sont les limites juridiques et pratiques de leurs interventions ?

- Comment s’articulent la rémunération et les honoraires ?

- 3 critères pour sélectionner le bon professionnel en 2026

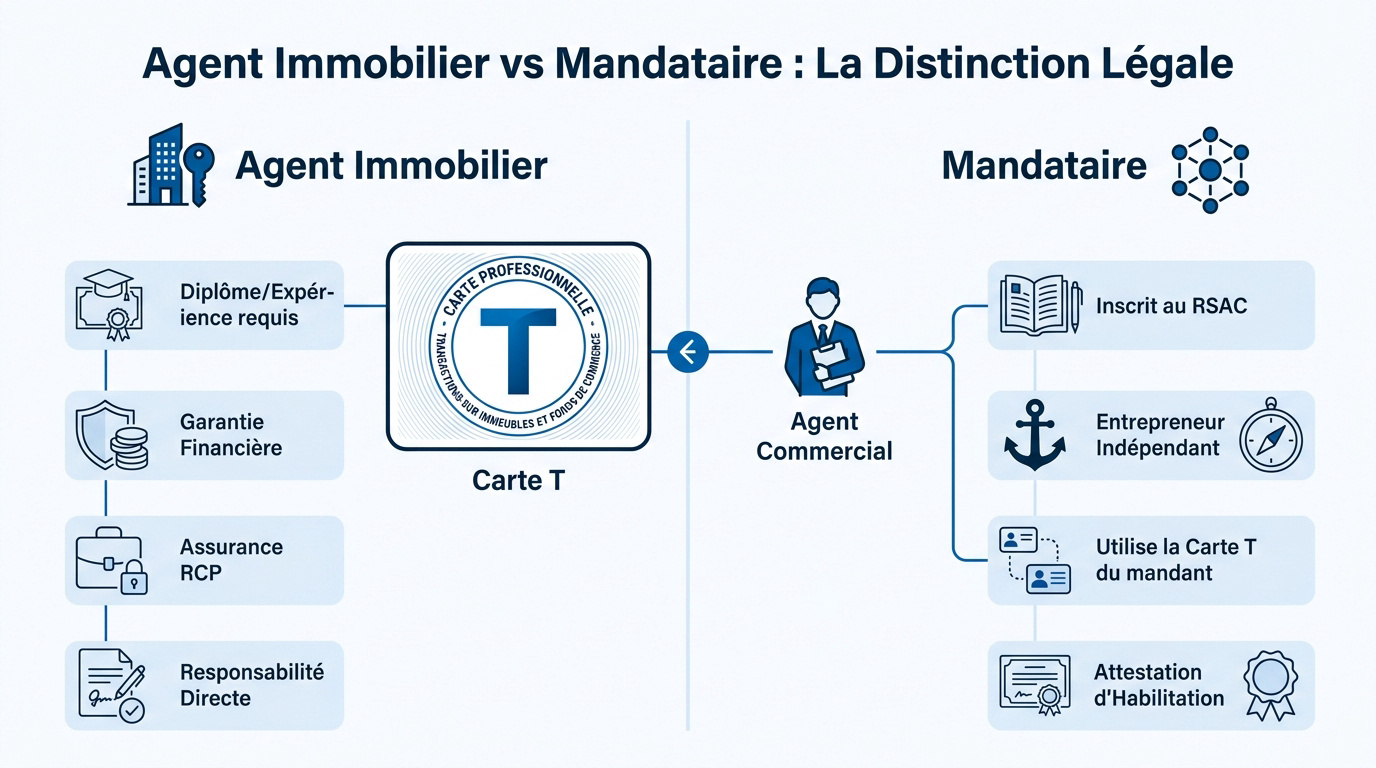

Qu’est-ce qui distingue légalement un agent immobilier d’un mandataire ?

L’agent immobilier détient la carte T délivrée par la CCI, lui permettant de rédiger des actes et détenir des fonds, tandis que le mandataire est un agent commercial indépendant rattaché juridiquement à ce titulaire.

Cette hiérarchie repose sur l’obtention de la carte professionnelle, véritable pivot de la loi Hoguet.

La carte T : le sésame juridique de l’agent immobilier

L’agent doit justifier d’un diplôme spécifique ou d’une solide expérience pour obtenir la carte T auprès de la CCI. Ce document constitue le socle des règles encadrant la profession selon la loi Hoguet.

Le titulaire a l’obligation de souscrire une garantie financière et une RCP. Sans ces protections, l’exercice en nom propre demeure impossible. Ces dispositifs sécurisent les fonds confiés par les clients lors des transactions.

L’agent assume une responsabilité directe. Il engage ainsi personnellement son nom et sa structure juridique.

Le statut d’agent commercial propre au mandataire

L’inscription au RSAC est une étape obligatoire pour ce professionnel. Le mandataire agit comme un entrepreneur indépendant pour un réseau. Il n’est pas salarié de l’agence mandante.

Un lien de subordination juridique existe pourtant. Il utilise la carte T de son mandant pour travailler. Légalement, il ne possède pas sa propre clientèle immobilière.

L’attestation d’habilitation, souvent appelée « carte blanche », matérialise son droit d’exercer. La CCI la délivre sur demande du titulaire. Elle confirme le statut d’agent commercial en immobilier.

Quelles sont les limites juridiques et pratiques de leurs interventions ?

Si les deux profils vendent des biens, leurs prérogatives juridiques divergent radicalement lors de la finalisation de la transaction.

La capacité à signer des actes et détenir des fonds

Le mandataire ne peut jamais rédiger de compromis de vente. Cette tâche est réservée au titulaire de la carte T ou au notaire. C’est une limite majeure.

Expliquer l’interdiction de manipuler des fonds. Seul l’agent immobilier possède un compte séquestre assuré. Le mandataire ne touche jamais l’argent de la vente directement. C’est une protection contre les malversations.

Le rôle du mandataire s’arrête à l’entremise. Il conseille mais ne sécurise pas l’acte juridiquement sans une solide maîtrise du droit des contrats immobiliers.

Vitrine physique versus visibilité digitale des réseaux

L’agence physique offre une vitrine locale rassurante. Elle attire les passants du quartier. C’est un point de contact concret pour les vendeurs.

Les mandataires misent tout sur la puissance digitale. Ils diffusent massivement sur les portails web. Leur force de frappe est souvent nationale via leur réseau.

L’absence de local permet une plus grande flexibilité. Le mandataire se déplace chez vous. Il gère son temps sans contrainte d’horaires d’ouverture de bureau.

| Critère | Agence Immobilière | Mandataire Indépendant |

|---|---|---|

| Accueil physique | Oui (agence avec vitrine) | Non (télétravail) |

| Coûts de structure | Élevés (loyer, charges) | Faibles (pas de local) |

| Mobilité | Limitée au secteur | Très élevée |

| Rédaction d’actes | Oui (si carte T) | Non |

| Détention de fonds | Oui (compte séquestre) | Non |

Comment s’articulent la rémunération et les honoraires ?

Au-delà de l’aspect juridique, la structure de coûts de chaque modèle influence directement la facture finale pour le client.

Le fonctionnement des commissions et du partage de valeur

L’agent immobilier perçoit l’intégralité des honoraires facturés. Il doit ensuite payer ses charges et ses éventuels salariés. C’est un modèle classique d’entreprise qui nécessite une analyse d’un bilan comptable rigoureuse.

Le mandataire reçoit une rétrocession de commission. Le réseau garde une part pour les services fournis. Ce pourcentage varie souvent selon son chiffre d’affaires, allant de 70 % à 100 % en réseau.

Préciser que le paiement n’intervient qu’à la signature chez le notaire. C’est la règle d’or du succès immobilier pour sécuriser les parties.

Pourquoi les tarifs peuvent varier selon le modèle choisi

Une agence a des loyers et des taxes foncières. Ces charges fixes pèsent sur le montant des honoraires. Le client paie aussi pour ce service physique et la visibilité en vitrine.

Le mandataire travaille souvent de chez lui. Ses frais de structure sont réduits au minimum. Cela lui permet parfois de proposer des tarifs plus compétitifs pour booster la performance commerciale du vendeur.

Rappeler la liberté de négociation des honoraires. Chaque professionnel reste libre de fixer ses prix. Le mandat de vente doit clairement afficher ces conditions pour respecter la transparence légale.

3 critères pour sélectionner le bon professionnel en 2026

Pour ne pas se tromper, il convient d’appliquer une méthode de vérification rigoureuse avant de confier son projet de vie.

Vérifier les habilitations et l’assurance RCP

Consultez le fichier national des cartes professionnelles sur le site de la CCI. Vérifiez que le numéro est valide. C’est la première étape indispensable.

Demandez l’attestation d’assurance RCP du professionnel. Elle doit être à jour pour l’année en cours. Cela vous protège en cas de faute professionnelle.

Un mandataire doit aussi vous montrer son attestation d’habilitation. N’hésitez pas à appeler son réseau pour confirmer son identité. Vérifiez aussi la conformité des diagnostics immobiliers.

Évaluer l’accompagnement et la formation continue

La loi Alur impose 14 heures de formation par an. Un bon pro doit maîtriser les évolutions juridiques. Posez-lui des questions sur les dernières réformes.

Comparez le niveau de conseil proposé. L’agence offre souvent un service global avec plusieurs experts. Le mandataire mise sur une relation ultra-personnalisée et une grande disponibilité. Choisissez selon votre besoin d’autonomie ou d’encadrement.

La formation est le gage de la qualité. Un expert formé évite les litiges lors de la transaction finale. Maîtrisez les fondamentaux des professions immobilières.

Choisir entre un agent détenteur de la carte T et un mandataire indépendant dépend de votre besoin d’encadrement juridique ou de flexibilité tarifaire. Vérifiez systématiquement les habilitations pour sécuriser votre transaction. Identifiez dès maintenant le professionnel adapté à votre projet pour concrétiser votre vente sereinement. Votre réussite immobilière commence par ce choix stratégique.

FAQ

Quelle est la différence fondamentale entre un agent immobilier et un mandataire ?

La distinction majeure repose sur la détention de la carte professionnelle, dite Carte T. L’agent immobilier est le titulaire de ce sésame délivré par la CCI, lui permettant d’exercer en son nom propre et de diriger une structure physique. À l’inverse, le mandataire immobilier agit en tant qu’agent commercial indépendant pour le compte d’un réseau ou d’une agence détentrice de cette carte.

Sur le plan opérationnel, l’agent immobilier possède des prérogatives juridiques plus étendues, comme la capacité de rédiger des compromis de vente ou de manipuler des fonds via un compte séquestre. Le mandataire, bien qu’expert en entremise, est limité par la loi Hoguet et ne peut réaliser ces actes juridiques en autonomie. 🏠

Quelles sont les obligations légales pour devenir mandataire immobilier ?

Pour exercer légalement, le mandataire doit impérativement être inscrit au Registre Spécial des Agents Commerciaux (RSAC) auprès du greffe du tribunal de commerce. Cette immatriculation lui confère un statut d’entrepreneur indépendant et lui permet de facturer ses commissions au réseau auquel il est rattaché.

En complément, il doit obligatoirement souscrire une assurance Responsabilité Civile Professionnelle (RCP) et détenir une attestation d’habilitation, aussi appelée « carte blanche ». Ce document, demandé par le titulaire de la carte T auprès de la CCI, prouve aux clients que le mandataire est officiellement autorisé à négocier pour le compte de son mandant. ⚖️

Comment s’articule la rémunération entre ces deux professionnels ?

L’agent immobilier perçoit directement l’intégralité des honoraires, dont il se sert pour couvrir ses charges de structure, comme le loyer de son agence vitrée. Le mandataire, quant à lui, reçoit une rétrocession de commission de la part de son réseau. Ce pourcentage est souvent attractif car le mandataire supporte peu de frais fixes, travaillant généralement depuis son domicile.

Il est important de noter que les honoraires sont librement fixés par les professionnels, oscillant habituellement entre 4 % et 8 % du prix de vente. Dans les deux cas, la loi est stricte : aucune rémunération ne peut être perçue avant la signature de l’acte authentique. 💰

Un mandataire peut-il signer un compromis de vente à la place de son client ?

En principe, le mandataire n’a pas la capacité juridique de signer un compromis de vente au nom de son mandant, sauf s’il dispose d’une procuration spéciale et précise. Son rôle principal consiste à vérifier la capacité juridique des parties et à préparer les éléments nécessaires à la transaction.

La rédaction de l’avant-contrat reste une mission de haute responsabilité. Si le professionnel néglige de vérifier que le vendeur est bien le propriétaire légitime ou s’il omet des clauses essentielles, sa responsabilité civile peut être engagée. C’est pourquoi ces actes sont souvent finalisés par le titulaire de la carte T ou directement par un notaire. 🖋️

Pourquoi les tarifs des mandataires sont-ils parfois plus compétitifs ?

Cette différence tarifaire s’explique par l’absence de vitrine physique « pignon sur rue ». Contrairement à une agence traditionnelle qui doit financer des locaux et des taxes foncières, le mandataire indépendant réduit ses coûts de fonctionnement au strict minimum. Cette flexibilité structurelle lui permet d’ajuster ses honoraires tout en offrant une grande disponibilité.

Toutefois, l’agent immobilier justifie ses tarifs par une visibilité locale immédiate et un accompagnement souvent plus global au sein d’une équipe pluridisciplinaire. Le choix entre les deux dépendra donc de votre besoin : une présence physique rassurante en quartier ou une force de frappe digitale portée par un réseau national. 📈