L’essentiel à retenir : le mandataire immobilier exerce comme agent commercial indépendant sans détenir de carte T, agissant exclusivement sous l’égide d’un réseau mandant. Ce statut permet une reconversion sans diplôme, offrant une autonomie totale et une rémunération attractive atteignant 70 % à 90 % des commissions. Une immatriculation au RSAC et une assurance RCP sont toutefois obligatoires pour sécuriser légalement l’activité.

Le secteur immobilier français compte aujourd’hui plus de 40 000 agents commerciaux indépendants, un chiffre qui témoigne de l’attractivité croissante des réseaux de négociateurs sans agence physique. Pour devenir mandataire immobilier, aucun diplôme spécifique n’est exigé par la loi, ouvrant ainsi la voie à de nombreuses opportunités de reconversion professionnelle pour les profils commerciaux.

Pourtant, l’absence de barrières à l’entrée ne doit pas masquer la rigueur administrative et juridique nécessaire pour exercer légalement sous le statut d’indépendant. Cet article détaille les étapes d’immatriculation, les obligations de formation loi Alur et les stratégies pour piloter votre activité avec succès afin de sécuriser vos futurs revenus.

- Devenir mandataire immobilier : définition et périmètre d’action

- Les 3 étapes administratives pour s’installer légalement

- Quel statut juridique choisir pour optimiser ses charges ?

- Les missions quotidiennes pour piloter son activité

- Méthodes pour sécuriser ses revenus et sa formation

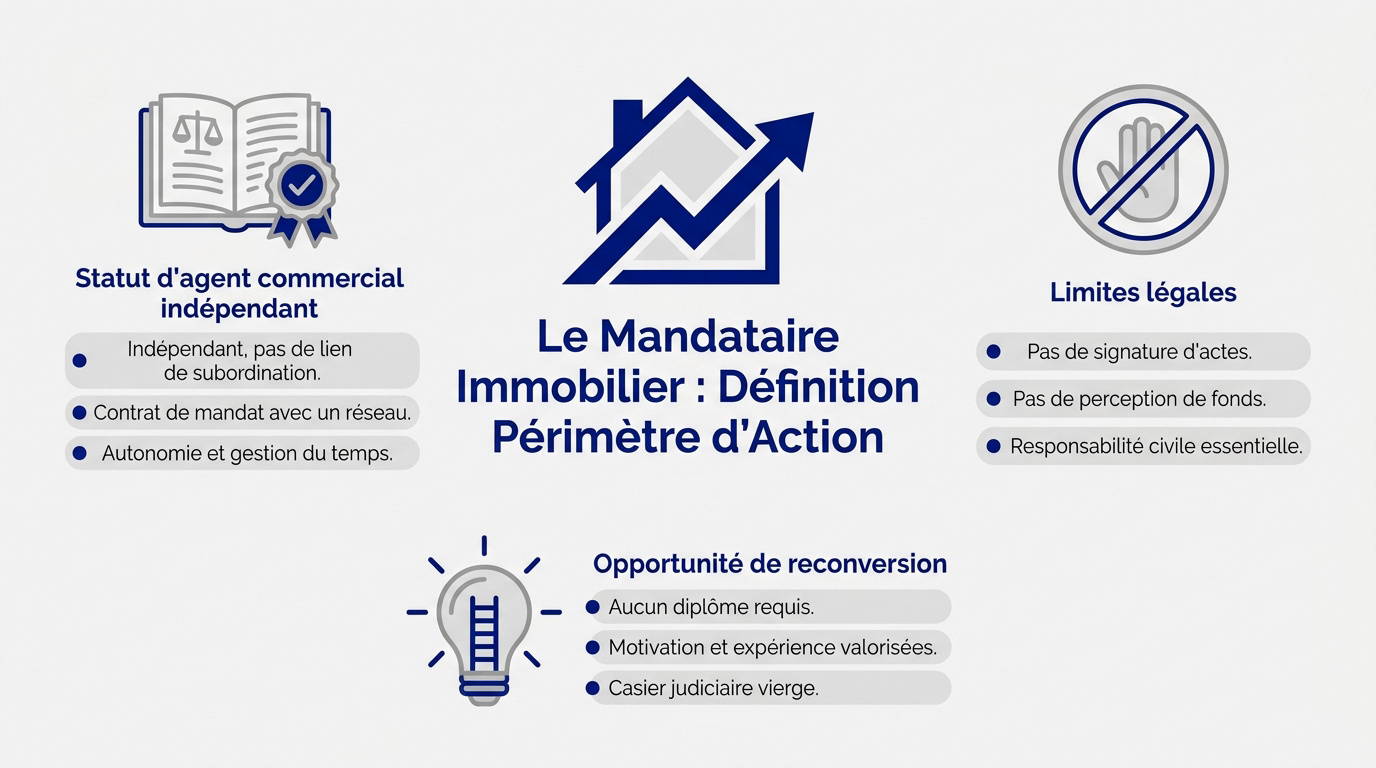

Devenir mandataire immobilier : définition et périmètre d’action

Le mandataire immobilier est un indépendant sans carte T, percevant 70% à 90% de commission. Accessible sans diplôme, ce métier exige une immatriculation au RSAC et une assurance RCP pour sécuriser les transactions.

Ce professionnel agit sous l’égide d’un réseau détenteur de la carte professionnelle, ce qui introduit parfaitement le statut d’agent commercial.

Le statut d’agent commercial indépendant

Le mandataire immobilier se définit comme un intermédiaire de terrain. Il exerce pour un réseau titulaire de la carte T. Cette relation repose sur un contrat de mandat spécifique.

L’indépendant jouit d’une autonomie totale. Aucun lien de subordination n’existe avec le réseau mandant. Vous gérez votre planning librement. Le réseau apporte simplement le cadre légal nécessaire.

Il est un indépendant rattaché, comme le précise ce guide sur le rôle du mandataire immobilier. Son statut est clairement codifié.

Les limites légales face à l’agent immobilier titulaire

Le mandataire a interdiction de rédiger des compromis de vente. Seul l’agent titulaire signe les actes officiels. Le mandataire ne touche jamais de fonds directement.

La responsabilité civile professionnelle est cruciale pour l’exercice. Chaque erreur peut coûter cher au professionnel. Le réseau vérifie systématiquement la validité des mandats.

Sans carte T, l’exercice reste strictement limité. Cette segmentation constitue une protection pour le consommateur final.

L’absence de diplôme : une opportunité de reconversion

Aucun titre universitaire n’est imposé par la loi. C’est une porte ouverte pour de nombreux profils. La motivation prime sur le CV académique.

Vos anciennes expériences professionnelles sont des atouts. Le commerce ou la gestion aident beaucoup. Le terrain forme les meilleurs éléments.

Il n’y a aucune absence de diplôme requis pour débuter. Un casier judiciaire vierge est obligatoire pour démarrer.

Les 3 étapes administratives pour s’installer légalement

Après avoir compris le cadre du métier, il faut maintenant passer à l’action concrète avec les démarches administratives indispensables.

L’inscription obligatoire au RSAC via le Guichet unique

L’immatriculation se fait sur l’INPI. C’est le passage obligé. Vous obtenez alors votre SIRET. C’est gratuit pour les agents commerciaux. Cette plateforme centralise désormais toutes les créations d’activité depuis début 2025.

Préparez votre pièce d’identité. Le contrat avec le réseau est requis. Le dossier doit être complet. Une inscription au Registre Spécial des Agents Commerciaux valide officiellement votre statut d’indépendant auprès de l’administration fiscale.

Consultez les fondamentaux des professions de l’immobilier.

La souscription à une assurance responsabilité civile professionnelle

La RCP est une obligation légale. Elle couvre vos conseils. Une erreur de métrage est vite arrivée. En tant que mandataire immobilier, vous êtes responsable des informations transmises lors de la mise en vente d’un bien.

Le coût est souvent modeste. Comptez environ 150 euros par an. C’est un investissement pour votre sécurité. Ce tarif de base varie selon votre chiffre d’affaires prévisionnel et les garanties optionnelles choisies pour protéger votre activité.

Sans cette attestation, pas de carte blanche. Le réseau l’exige systématiquement chaque année. C’est une pièce justificative majeure pour prouver votre sérieux et votre professionnalisme face aux futurs acquéreurs ou vendeurs.

L’obtention de l’attestation d’habilitation ou carte blanche

C’est votre laissez-passer officiel. Le réseau demande cette carte à la CCI. Elle prouve votre droit d’exercer. Ce document Cerfa atteste que le titulaire de la carte professionnelle vous délègue le pouvoir de négocier.

Elle est valable trois ans. Son renouvellement dépend de votre formation. Gardez toujours ce document sur vous. La loi Alur impose effectivement un quota d’heures de formation continue pour maintenir la validité de cette habilitation.

Suivez une formation transaction immobilière pour maîtriser ce processus.

Quel statut juridique choisir pour optimiser ses charges ?

Une fois les papiers en règle, la question du portefeuille se pose : quel costume juridique enfiler pour payer le juste prix ?

La micro-entreprise pour la simplicité de gestion initiale

C’est le choix de la majorité. Les démarches sont ultra simplifiées. Vous payez selon votre chiffre d’affaires.

Attention, pas de déduction de frais. L’essence et le marketing sortent de votre poche. Calculez bien votre rentabilité.

La franchise de TVA est un atout. Elle permet d’être compétitif au démarrage.

Les structures sociétales pour les hauts revenus

La SASU offre une meilleure protection. Votre patrimoine personnel est à l’abri. C’est idéal pour les gros chiffres.

Les dividendes sont une option. Ils complètent un salaire minimum. La gestion comptable devient toutefois plus lourde.

| Critère | Micro-entreprise | SASU / EURL |

|---|---|---|

| Gestion comptable | Simplifiée | Réelle |

| Déduction des frais | Non | Oui |

| Protection patrimoine | Faible | Forte |

| Cotisations sociales | 21,1% du CA | ~80% du net (SASU) |

| Seuil de CA | Limité | Illimité |

L’impact de l’ACRE sur les premières années d’activité

L’ACRE réduit vos charges sociales. C’est un coup de pouce vital. Il dure généralement un an.

L’économie est vraiment substantielle. Cela permet de constituer une trésorerie. Vérifiez votre éligibilité dès l’inscription.

Maîtrisez le droit des contrats en droit immobilier pour sécuriser vos premiers mandats. C’est la base pour devenir mandataire immobilier sereinement.

Les missions quotidiennes pour piloter son activité

Le cadre est posé, les comptes sont ouverts, il est temps de sortir sur le terrain pour dénicher les pépites du marché.

La prospection et l’estimation de biens immobiliers

La pige est votre pain quotidien. Il faut appeler les vendeurs particuliers. Le terrain reste la meilleure école. Allez à la rencontre des gens.

L’estimation doit être juste. Un prix trop haut ne vend pas. Utilisez les bases de données locales.

Il est indispensable de savoir gérer un acquéreur en immobilier dès le premier contact.

L’utilisation des outils numériques et réseaux sociaux

La multidiffusion est un gain de temps. Vos annonces partent partout. Le réseau fournit souvent le logiciel.

Travaillez votre image sur LinkedIn. Instagram montre les coulisses des visites. C’est là que vous créez la confiance.

Un bon personal branding attire les mandats. Soyez actif et réactif sur le web.

Le devoir de conseil et la loyauté envers le mandant

Vous devez tout dire aux acheteurs. Les diagnostics sont une pièce maîtresse. Ne cachez jamais un défaut connu.

La loyauté est votre boussole. Défendez les intérêts de votre client. La négociation doit rester éthique.

Formez-vous pour devenir un négociateur confirmé pour exceller dans ce rôle.

Méthodes pour sécuriser ses revenus et sa formation

Le métier est passionnant mais exigeant ; pour durer, il faut savoir gérer ses finances et muscler ses compétences en continu.

Le calcul des commissions et la gestion de la trésorerie

Le barème est souvent dégressif. Plus vous vendez, plus vous gagnez. Le réseau prend sa part. C’est le prix du service rendu.

Prévoyez un fonds de roulement. Les ventes sont parfois irrégulières. Un matelas de sécurité rassure.

Gérez vos factures avec rigueur. La trésorerie est le nerf de la guerre.

L’obligation de formation continue loi Alur

La loi Alur impose 14 heures annuelles. C’est non négociable pour renouveler. La déontologie est toujours au programme.

Choisissez des thèmes porteurs. Le droit change tout le temps. La technique de vente évolue aussi.

Pensez à optimiser ses techniques de vente. C’est un levier de croissance.

L’équilibre entre vie professionnelle et travail à domicile

Travailler chez soi demande de la discipline. Fixez-vous des horaires clairs. Évitez de rester seul trop longtemps.

Spécialisez-vous sur un quartier. Vous gagnerez un temps précieux. Votre expertise locale fera la différence.

Le succès vient de l’organisation. Ménagez-vous des pauses pour durer.

En résumé, l’accès au métier repose sur l’immatriculation au RSAC, la souscription d’une assurance RCP et l’affiliation à un réseau détenteur de la carte T. Pour devenir mandataire immobilier, validez votre projet puis accomplissez vos démarches sur le guichet unique. Lancez-vous dès maintenant pour bâtir votre succès en toute autonomie !

FAQ

Quelles sont les distinctions majeures entre un mandataire et un agent immobilier ?

La différence fondamentale réside dans la détention de la carte professionnelle, dite Carte T. L’agent immobilier en est le titulaire légal, ce qui lui confère la capacité de rédiger des actes juridiques et de détenir des fonds. À l’inverse, le mandataire immobilier agit en tant qu’agent commercial indépendant pour le compte d’un réseau ou d’une agence détentrice de cette carte.

Sur le plan opérationnel, le mandataire ne peut pas signer de compromis de vente ni encaisser de paiements directement. Il se concentre exclusivement sur la prospection, l’estimation et l’accompagnement des transactions, tout en étant impérativement inscrit au Registre Spécial des Agents Commerciaux (RSAC). 🏠

Quelles sont les formalités pour s’inscrire au RSAC en tant que mandataire ?

L’inscription au RSAC est une étape obligatoire pour exercer légalement. La procédure s’effectue désormais de manière dématérialisée via le Guichet unique de l’INPI. Le futur mandataire doit fournir une copie de sa pièce d’identité ainsi que le contrat de mandat signé avec son réseau d’affiliation. Le coût de cette immatriculation s’élève à environ 24,18 euros.

Pour les personnes physiques, des documents complémentaires peuvent être requis, comme une attestation d’information du conjoint en cas de mariage sous le régime de la communauté. Cette démarche est indispensable pour bénéficier de la protection juridique liée au statut d’agent commercial et pour éviter toute sanction relative à l’exercice d’une activité non déclarée. 📝

Est-il possible de choisir entre la micro-entreprise et la SASU pour cette activité ?

Il existe une spécificité réglementaire importante pour les agents commerciaux immobiliers : ils ne peuvent pas exercer sous la forme d’une personne morale comme la SASU ou l’EURL. Le mandataire immobilier doit obligatoirement opter pour le statut de l’entreprise individuelle, que ce soit sous le régime réel ou celui de la micro-entreprise.

Le régime de la micro-entreprise est souvent privilégié pour sa simplicité de gestion et ses cotisations calculées sur le chiffre d’affaires encaissé. Cependant, ce statut ne permet pas de déduire les frais professionnels (déplacements, marketing), ce qui nécessite une analyse rigoureuse de la rentabilité selon le volume d’activité prévu. 📊

Faut-il impérativement un diplôme spécifique pour devenir mandataire ?

L’un des grands atouts de ce métier est son accessibilité : aucun diplôme n’est exigé par la loi pour débuter en tant que mandataire immobilier. C’est une voie privilégiée pour la reconversion professionnelle, où la motivation et les compétences commerciales priment sur le parcours académique initial. Un casier judiciaire vierge reste néanmoins un prérequis indispensable.

Bien que non obligatoire, une formation solide est vivement recommandée pour maîtriser les aspects techniques et juridiques. Une fois en activité, le mandataire est soumis à une obligation de formation continue (loi Alur) de 14 heures par an pour pouvoir renouveler son attestation d’habilitation, garantissant ainsi son professionnalisme auprès des clients. 🎓

Quelles sont les assurances obligatoires pour sécuriser son exercice ?

La souscription à une assurance responsabilité civile professionnelle (RCP) est une obligation légale stricte. Cette garantie protège le mandataire contre les conséquences financières d’éventuelles erreurs commises dans l’exercice de ses missions, comme un défaut de conseil ou une erreur d’information envers un acquéreur.

Sans cette attestation de RCP, le réseau mandant ne peut pas obtenir l’attestation d’habilitation (ou carte blanche) auprès de la CCI pour son collaborateur. C’est un investissement indispensable, dont le coût annuel est généralement modeste, mais qui s’avère crucial pour sécuriser durablement son patrimoine et son activité. 🛡️